事業を始めたらまずは税務署に開業届を提出します。多くの方が青色申告をしようと考えるのではないでしょうか。

今回は青色申告と白色申告の違いや両者のメリットとデメリットをわかりやすく解説します。

これから開業する方はぜひ内容に目を通して下さい。

※今回は制度の概要を説明することが目的のため、細かい法律の要件については触れません。

気になることがある場合はお問い合わせください。無料で相談に乗ります。

- 所得税の基礎知識

- 青色申告の概要

- 白色申告の概要

- 青色申告と白色申告の比較

- まとめ

所得税の前提知識

所得税の計算は収入の種類ごとに所得(税金計算上の利益みたいなもの)を算定し、すべての所得を合算して所得税を計算します。

今回お話する白色申告、青色申告により若干所得の計算方法が異なります。もちろん、利益に対して課税するという根本的な計算は一緒です。

しかし、青色申告の場合のみ適用できる規定が存在します。

なお、サラリーマンの方が仕事の合間にお小遣いを少し稼いだという場合で、金額が少ない場合は雑所得に分類されます。

(雑所得では青色申告という概念がありませんのでこの記事は関係ないです。)

白色申告の概要

収入、支出を記載した簡易的な帳簿により利益計算をし、その金額を基に税金計算をする方法となります。

白色申告は青色申告のような特典がないため、利益の金額に対して課税されます。

青色申告の概要

会計帳簿を作成することにより一定の特典を受けることが出来ます。

会計帳簿を作成する=利益だけではなく、資産や負債のすべての取引について記録が必要となります。これにより利益計算の正確性が確保されるため、お得な特典を受けることができます。

特典を使いながら利益計算をするため、白色申告よりも税額は安くなります。

↓が代表的な特典となります。

- 青色申告の65万円控除(電子申告しない場合は55万円)

→利益の金額から65万円を控除できる制度

※白色申告だと、利益の金額に対して課税されます。

- 青色専従者給与

→申請を税務署に出すことにより、親族に対する給与を支払える制度

※給与から所得税を天引きするなど事務作業が増えます。

- 純損失の繰越控除

→赤字の場合はその赤字を3年間繰越して、将来の利益と相殺させる制度

- 所得拡大税制

→支払う給与が前年度比で増加したら一定額の税額控除を受けれる規定

青色申告と白色申告の比較

ここまでの説明では青色申告の特典があるため、絶対に青色申告を選択するのが良いと判断すると思います。

しかし、青色申告の帳簿の作成はかなり面倒なため自分で出来るかどうかをまず判断して頂けるように会計処理の違いを青色、白色ごとに記載します。

青色申告の帳簿と白色申告の帳簿の違い

白色・・・収入、経費のみを記録する

青色・・・収入、経費、資産、負債すべてを記録する

具体的な帳簿の付け方は↓の通りとなります。

✔ 通常取引

白色申告

| 日付 | 勘定科目 | 金額 |

| ×月×日 | 消耗品 | 100 |

⇒日付、勘定科目、金額を把握すればOKです。

青色申告

| 日付 | 勘定科目 | 金額 | 決済方法 |

| ×月×日 | 消耗品 | 100 | クレカ |

経費をどのように支払ったかも記録が必要となります。

このようにみると、とても簡単に感じますが、決算の際の処理を見てみましょう。

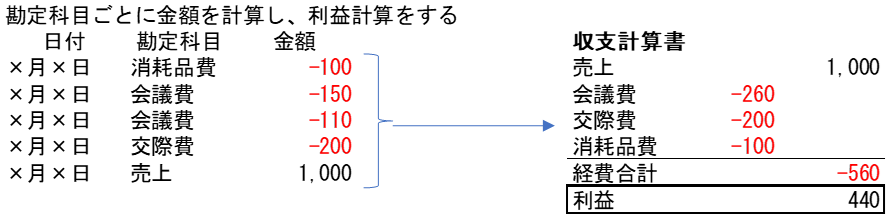

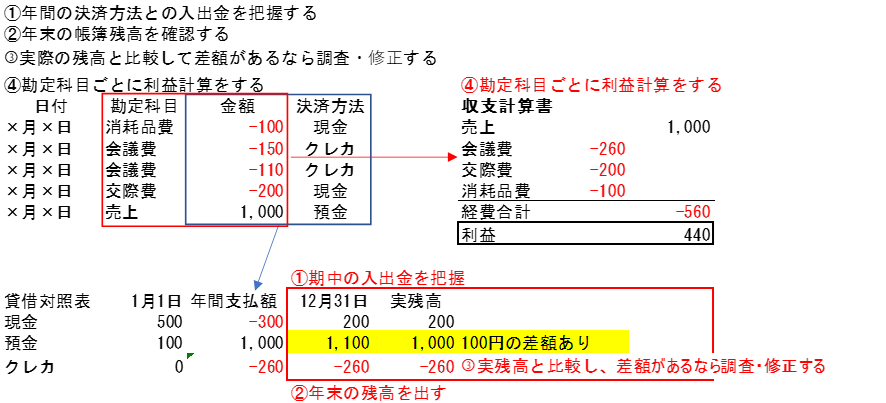

✔ 決算時

白色申告

青色申告

①~③ですべての取引が記録されていることを確認し、④で利益計算を行います。

①、②、④は会計システムに入力すれば自動で計算しますが、③についてはご自身で確認する必要があります。

まとめ

今回は青色申告と白色申告の違いを解説しました。

白色申告は利益計算のみでいいが、お得な制度はなし。

青色申告は利益計算に加え、資産負債の記帳も必要だが、お得な制度があります。

現在はほとんどの事業者が青色申告をして、その特典を受けています。

特典を受けるために性格な帳簿の作成が必要という義務を生じます。

税理士として色々ご相談を受けますが、特典ばかりに目がいき、義務の部分を見落としている方が多いように感じます。

制度を正しく理解し、活用することによりあなたのビジネスがさらに発展すれば嬉しいです。